Дебиторская задолженность по расходам. Что такое дебиторская задолженность предприятия

Дебиторская задолженность – это финансовые и товарные активы компании, работающие на контрагента в результате сделки, договора и т.п. В роли контрагента могут выступать покупатели, подрядчики и другие подотчетные лица. Дебиторская задолженность относится к имуществу компании (ее активам) и подлежит инвентаризации независимо от срока погашения.

Простыми словами понятие дебиторская задолженность компании – это сумма долга, которую еще не вернули заемщику, за определенные услуги или товар.

Приведем пример дебиторской задолженности :

Предприятие «MAX» специализируется на изготовлении строительных смесей. У него имеется несколько дебиторов (должников), это фирмы, которые не имеют финансовой возможности произвести оплату товара сразу. Две стороны заключают договор с указанием срока погашения задолженности и всех нюансов в случае его невыполнения. Таким образом, компания «MAX» не отказывая в займе, в будущем получит экономическую прибыль.

2. Чем отличается дебиторская и кредиторская задолженность?

При дебиторской задолженности у вашей компании имеются должники, а в случае кредиторской задолженности должниками являетесь вы. С одной стороны, отсутствие дебиторской задолженности свидетельствует об осторожности компании, так как не все должники в конечном итоге имеют возможность вернуть долг. Но и при этом фирма лишает себя потенциального дохода от добросовестных контрагентов.

Касательно кредиторской задолженности, та же история, ее высокий уровень указывает на проблемы компании, а отсутствие демонстрирует успешность и окупаемость бизнеса собственными силами. Но так как КЗ является сторонним капиталом, было бы глупо не воспользоваться возможностью развиваться за счет чужих инвестиций. Из этого следует вывод, что значение имеет не само наличие, а объем и соотношение дебиторской и кредиторской задолженности.

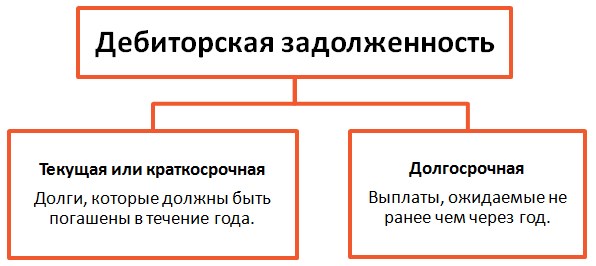

3. Виды дебиторской задолженности

Существует множество критериев, по которым можно классифицировать виды дебиторской задолженности, но мы обратимся к основным.

В зависимости от срока погашения:

В зависимости от поступления оплаты:

Во избежание серьезных последствий неуплаты долга, фирмы создают резервы по сомнительным долгам. Объемы резервов утверждаются индивидуально, все зависит от финансового положения дебитора и вероятности погашения обязательств. Устанавливается резерв по сомнительным долгам после проведения инвентаризации.

4. Управление дебиторской задолженностью предприятия

Часто встречаются ситуации, когда предприятие, стремясь увеличить прибыль, начинает перегружать себя дебиторами, что в итоге может привести к большому количеству неоплаченной задолженности и даже к банкротству предприятия. Разумные управленцы уделяют большое внимание объему долгов и ведут строгий учет дебиторской задолженности с помощью различных инструментов, например Excel.

Методы управления дебиторской задолженностью:

- Усиление работы с дебиторской задолженностью – взыскание долгов, не прибегая к помощи судебных органов.

- Контроль баланса и анализ кредиторской и дебиторской задолженности.

- Мотивация сотрудников отдела сбыта (относительно принятия мер, с целью максимально быстрого возврата средств со стороны дебиторов)

- Подсчет реальной стоимости ДЗ, учитывая возможность ее продажи.

- Создание системы реализации, при которой регулярно и гарантированно будут происходить платежи, например система скидок для пунктуальных клиентов.

- Расчет предельного уровня дебиторской задолженности.

- Аудит потерь от ДЗ (какую прибыль могла получить фирма в случае моментальной оплаты и использования этих денег).

При грамотном контроле и управлении дебиторской задолженностью, предприятие максимально может оградить себя от рисков, связанных с непогашением долгов, снижением платежеспособности и недостатком оборотных средств.

5. Инвентаризация дебиторской задолженности

Инвентаризация дебиторской задолженности – это сверка документов с контрагентами, подтверждение наличия задолженности и ее размеров. Проводят инвентаризацию перед годовым отчетом, сменой главного бухгалтера, при ликвидации или реорганизации предприятия и в случае чрезвычайных ситуаций, например пожара.

Инвентаризация осуществляется на определенную дату, предприятие отправляет данные по задолженности своим заемщикам, и те должны в письменной форме подтвердить или опровергнуть наличие и сумму долга. Это в идеале, но на деле не все так гладко, во-первых, инвентаризация может занять большое количество времени, в некоторых фирмах показатели доходят до месяца. Во-вторых, не все должники отвечают на запросы, особенно те, чья задолженность уже давно ждет, чтобы ее погасили.

Далее проблема заключается в урегулировании несоответствий данных, в таком случае приходится сверять все проведенные операции с данным предприятием, особую сложность это создает, если предприятие находится в другом городе или, еще лучше, в другой стране. При отправлении справки о дебиторской задолженности, нужно учитывать тот факт, что предприятие может являться и дебитором и кредитором одновременно. Даже если по подсчетам вы оказались должником, ведомость высылать нужно, при этом указывать сумму и дебиторской и кредиторской задолженности.

После проведения сверок, предприятие должно составить акт инвентаризации, некоторые устанавливают собственный шаблон формы, или же используют стандартный, например: .

6. Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности показывает, насколько быстро фирма получает оплату ДЗ за проданные товары и услуги.

Коэффициент оборачиваемости дебиторской задолженности показывает, насколько эффективные меры предпринимает организация для минимизации ДЗ. Этот показатель количественно измеряет, сколько раз фирма получила оплату за период в размере среднего остатка неоплаченной задолженности от своих покупателей.

*Средний остаток дебиторской задолженности рассчитывается как сумма дебиторской задолженности покупателей по данным бухгалтерского баланса на начало и конец анализируемого периода, деленное на 2.

Формула оборачиваемости

дебиторской задолженности:

Период оборачиваемости дебиторской задолженности в днях формула:

*ОДЗ в днях показывает количество дней, в течение которых задолженность остается неоплаченной.

Как таковой нормы коэффициента оборачиваемости не существует, для каждой отрасли она будет различной. Но в любом случае, чем выше ОДЗ, тем лучше для организации, это означает, что покупатели быстро погашают задолженность.

7. Взыскание дебиторской задолженности

Любое предприятие встречается с проблемой непогашения дебиторской задолженности. Конечно, у покупателя могут быть различные веские причины, но кого это волнует? Компания желает взыскать свои деньги за предоставленный товар.

Возврат дебиторской задолженности можно осуществлять разными методами, например, нанять мафию, ну а если законно, то лучше предъявить претензию или обратиться в судебные органы. Если вы решили уладить конфликт полюбовно, вам следует направить претензию должнику, чтобы четко изъяснить вашу позицию и выяснить имеет ли он какие обоснованные возражения.

В обращении взыскания дебиторской задолженности нужно указать следующие пункты:

- Требование уплаты долга

- Подробный расчет суммы возникшего долга

- Расчет начисления процентов

- Крайний срок погашения задолженности

- Предупреждение об обращении в суд

Помимо этого, под претензией должна стоять подпись уполномоченного лица, так же следует приложить копии всех документов, имеющих отношение к задолженности. Если должник получил ваше письмо (должны быть доказательства) и не отреагировал в установленные сроки, то со спокойной совестью вы можете обращаться в суд с требованием возврата дебиторской задолженности.

8. Списание дебиторской задолженности

По закону задолженность считается просроченной, если истек срок исковой давности долга (3 года) и безнадежной задолженностью, если фирма не имеет возможности выплатить долг. На этих основаниях предприятие имеет право списать задолженность. Списание безнадежной просроченной дебиторской задолженности разрешено проводить в заключительный день периода, в котором прошел срок исковой давности.

Списание дебиторской задолженности с истекшим сроком давности можно осуществить двумя методами. Первый – использовать для этой цели резерв сомнительных долгов, если для данного долга резерв не был предусмотрен, то списать на финансовые результаты. Проводки списания дебиторской задолженности нужно проводить исключительно по каждому обязательству отдельно. Причиной для этого могут служить результаты инвентаризации, письменные подтверждения или распоряжение руководителя предприятия.

Образец приказа о списании дебиторской задолженности: .

Списание безнадежной ДЗ не является фактический аннулированием долга, поэтому в течение пяти лет после списания дебиторская задолженность отражается в балансе. И на протяжении всего периода нужно следить за финансовым состоянием должника, не появилась ли у него возможность погасить долг.

9. Отчет по дебиторской задолженности

Для руководителя важно иметь представление о том, какое количество средств он может использовать, когда будут следующие поступления и на основании отчета продумывать свои действия относительно финансов. Так же по данным отчета можно дать оценку дебиторской задолженности каждого клиента, кто ответственно совершает платежи, а кто даже не понимает важности своевременной уплаты долга.

Образец расшифровки дебиторской и кредиторской задолженности образец:.

10. Продажа и покупка дебиторской задолженности

Если у вас нет ни малейшего желания разбираться с должниками, но желаете вернуть средства, вы можете продать дебиторскую задолженность, если есть лица, каковым это будет интересно. Зачастую это люди, которые сами имеют долг перед дебитором. Предприятие имеет возможность купить дебиторскую задолженность, по более низкой цене, так сказать со скидкой, а затем предъявить должнику документы и потребовать возврата долга по полной стоимости. Для продажи задолженности согласия должника не нужно, достаточно будет его известить о продаже долга.

Оптимизация системы продаж предприятия и минимализация рисков в работе с дебиторской и кредиторской задолженностями

На практике нередки ситуации, при которых на расходы списывается дебиторская задолженность, возникшая при перечислении денежных средств поставщику в качестве предварительной оплаты.

Установленные нормативными документами правила списания дебиторской задолженности не разделяют долги на дебиторскую задолженность перед поставщиком (авансы выданные) или задолженность покупателя.

Пункт 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утвержденного приказом Минфина России от 29.07.98 г. № 34н, определяет порядок учета дебиторской задолженности в составе расходов: дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные к взысканию, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся соответственно на счет средств резерва сомнительных долгов, либо на финансовые результаты у коммерческой организации.

Для того чтобы определить, какие долги возможно назвать нереальными к взысканию, обратимся к ГК РФ.

Таких случаев несколько:

- задолженность, по которой истекает срок исковой давности (регулируется ст. 196 ГК РФ);

- долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения. Обязательство прекращается невозможностью исполнения, если она вызвана обстоятельством, за которое ни одна из сторон не отвечает согласно ст. 416 ГК РФ;

- долги, по которым в соответствии с гражданским законодательством обязательство прекращено на основании акта государственного органа (ст. 417 ГК РФ);

- долги, по которым в соответствии с гражданским законодательством обязательство прекращено ликвидацией организации (ст. 419 ГК РФ) на основании акта государственного органа или в связи с ликвидацией организации;

- прекращение обязательства смертью гражданина-дебитора (ст. 418 ГК РФ).

В целях исчисления налога на прибыль учесть дебиторскую задолженность в составе затрат возможно в случаях, предусмотренных п.п. 2 п. 2 ст. 265 НК РФ: к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности суммы безнадежных долгов.

Понятие безнадежного долга для целей налогового учета представлено в п. 2 ст. 266 НК РФ: безнадежными долгами (долгами, нереальными к взысканию) признаются те долги перед налогоплательщиком, по которым истек установленный срок исковой давности, а также те долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения на основании акта государственного органа или ликвидации организации.

Таким образом, только первые четыре пункта из названных ранее являются основанием для признания дебиторской задолженности в составе расходов в налоговом учете (письмо Минфина России от 21.03.08 г. № 03-03-06/1/199).

В отношении дебиторской задолженности существует особый порядок при создании резерва сомнительных долгов.

В целях бухгалтерского учета возможность создания резервов по сомнительным долгам предусмотрена п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности.

При создании резерва по сомнительным долгам организация вправе учитывать только дебиторскую задолженность, возникшую в результате отсутствия оплаты покупателем за поставленные организацией товары (работы, услуги); задолженность, возникшую при оплате поставщику, учесть нельзя (письмо Минфина России от 15.10.03 г. № 16-00-14/316). Данное мнение основано на определении сомнительной задолженности, которое представлено в п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности: сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Порядок формирования резерва сомнительных долгов определен в ст. 266 НК РФ. Именно для целей создания резерва сомнительных долгов и дано определение сомнительной задолженности в п. 1 ст. 266 НК РФ: сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией.

В нормативных документах не прослеживается взаимосвязь особенностей формирования резерва сомнительных долгов и порядка признания безнадежных долгов.

Если дебиторскую задолженность поставщика не предполагается учитывать для создания резерва сомнительных долгов, то при рассмотрении дебиторской задолженности по выданным авансам в качестве безнадежного долга категорических запретов нет.

Предварительная оплата за товар, работу, услугу сопровождается возникновением долга поставщика. В отношении любого долга существуют риски невозврата, при этом организация не всегда точно просчитывает эти риски. Ошибка в расчете может привести к ситуации, при которой долг вернуть невозможно.

Вопрос о возможности признания дебиторской задолженности по выданным авансам в качестве безнадежного долга рассмотрен в письмах официальных органов и решен положительно (письмо УМНС по г. Москве от 31.03.04 г. № 26-12/22191).

Особенности учета дебиторской задолженности в качестве безнадежного долга выявляются в различных ситуациях.

Пример 1

Дебиторская задолженность, возникшая за оказание юридических услуг, списана в составе расходов в бухгалтерском и налоговом учете в качестве задолженности с истекшим сроком исковой давности. Первичные документы потеряны. Предъявлены акт инвентаризации задолженности и приказ руководителя на списание с баланса.

Если в бухгалтерском учете такие расходы возможно учесть в составе прочих расходов как запись на основании акта инвентаризации и приказа руководителя, то в налоговом учете такие расходы признать невозможно. В отсутствие первичных документов истечение срока исковой давности подтвердить нельзя, так же как и признать такую задолженность безнадежным долгом в соответствии с п.п. 2 п. 2 ст. 265 НК РФ.

Общий срок исковой давности устанавливается ст. 196 ГК РФ равным трем годам.

Согласно ст. 203 ГК РФ срок исковой давности может прерываться и исчисляться заново в определенных случаях. Если контрагенты совершают действия в подтверждение признания долга (уплата процентов по основному долгу, частичная уплата долга, заявление о зачете встречного требования или подписание акта сверки), то срок исковой давности исчисляется заново с момента последнего подтверждения, например с даты последнего акта сверки (письмо УМНС по г. Москве от 19.12.07 г. № 20-12/121646).

Пример 2

Дебиторская задолженность признана в составе расходов в бухгалтерском и налоговом учете в качестве задолженности с истекшим сроком исковой давности. Первичные документы, договоры подтверждают период возникновения задолженности. Меры к взысканию не предпринимались.

Аналогичная ситуация разбиралась в письме Минфина России от 21.02.08 г. № 03-03-06/1/124.

Вывод специалистов Минфина России: дебиторская задолженность по оплате поставленных автомобилей, по которой в соответствии с гражданским законодательством Российской Федерации истек срок исковой давности, признается для целей налогообложения прибыли безнадежной и в том случае, когда не предпринимались меры к взысканию задолженности.

В определении от 6.03.08 г. № 2883/08 ВАС РФ отказал в передаче дела № А05-3784/2007 Арбитражного суда Архангельской области на рассмотрение в Президиум ВАС РФ.

ВАС РФ сделал следующий вывод: суды пришли к мнению о правомерном отнесении обществом указанной суммы на внереализационные расходы оспариваемой дебиторской задолженности, срок исковой давности по которой истек. Признание долга безнадежным не ставится в зависимость от наличия каких-либо действий по взысканию долга со стороны организации-кредитора. В силу п. 2 ст. 266 НК РФ факт истечения срока исковой давности для взыскания долга является достаточным основанием для признания его безнадежным.

Следует иметь в виду то, что налоговые органы продолжают тщательно контролировать операцию списания дебиторской задолженности. Особое внимание к этому вопросу вызвано проблемами борьбы с фирмами-однодневками.

Многочисленные судебные процессы с участием налоговых органов оканчиваются в пользу налогоплательщика (постановления ФАС Центрального округа от 25.12.07 г. по делу № А68-3553/06-247/18; ФАС Северо-Западного округа от 8.11.07 г. по делу № А05-3784/2007; ФАС Северо-Кавказского округа от 28.02.07 г. № Ф08-731/2007-288А; Северо-Западного округа от 26.02.07 г. № А56-60454/2005; ФАС Западно-Сибирского округа от 10.10.05 г. № Ф04-7029/2005(15574-А70-33). В постановлении ФАС Центрального округа от 16.03.06 г. по делу № А08-4755/05-9 судьи согласились с налоговыми органами.

Таким образом, если срок исковой давности для взыскания дебиторской задолженности истек, то безнадежный долг можно списывать независимо от факта истребования задолженности у должника как в бухгалтерском, так и в налоговом учете. Специалисты Минфина России и арбитражные суды (в большинстве случаев) поддерживают налогоплательщика в этой ситуации.

Пример 3

Перечислена предварительная оплата на проведение строительных работ. Работы не приняты. На взыскание дебиторской задолженности переданы документы в суд. Суд не признал дебиторскую задолженность. Расходы приняты в бухгалтерском и налоговом учете.

Поставщик смог доказать, что строительные работы все же были выполнены в соответствии с договором.

Если суд не нашел оснований для существования такой дебиторской задолженности, то следует внести исправление в бухгалтерский учет. В налоговом учете такие расходы также учтены неправомерно, так как документально не подтверждены.

Позиция официальных органов выражена в письме Минфина России от 2.02.06 г. № 03-03-04/1/72: дебиторская задолженность, во взыскании которой отказано по решению суда, вступившему в законную силу, безнадежным долгом не является и не подлежит списанию в целях налогообложения прибыли, так как такое основание не содержится в перечне условий признания задолженности безнадежной, установленном п. 2 ст. 266 НК РФ.

Продолжение статьи можно увидеть по этой ссылке — Дебиторская задолженность по выданным авансам (окончание)

Н. Королькевич,

Ведущий аудитор ЗАО «Гориславцев и К.Аудит»

1. Как документально оформить списание дебиторской и кредиторской задолженности.

2. Как отразить списание задолженности в бухгалтерском и налоговом учете.

3. Особенности списания и включения в расходы безнадежной дебиторской задолженности.

Задолженность дебиторов и кредиторов, по которой истек срок исковой давности, а также другие долги, признаваемые безнадежными, подлежат обязательному списанию. В бухгалтерском учете своевременное списание безнадежной задолженности обеспечивает достоверность бухгалтерской отчетности, поскольку показатели дебиторской и кредиторской задолженности являются неотъемлемыми составляющими активов и пассивов организации. В налоговом учете посредством списания нереальных для взыскания долгов корректируется налоговая база, что влияет на правильность исчисления налогов. На первый взгляд списание задолженности не представляет собой больших сложностей, но это только на первый взгляд. Когда перед бухгалтером встает конкретная задача списать безнадежные долги, возникает множество вопросов: как оформить, как отразить в учете, как эта операция повлияет на расчет налога на прибыль, НДС, УСН и т.д. В этой статье предлагаю разобраться в этих и других практических аспектах списания дебиторской и кредиторской задолженности.

Документальное оформление списания безнадежной задолженности

- Кроме того, по факту списания задолженности в бухгалтерском учете составляется бухгалтерская справка, которая служит подтверждением совершения данной операции.

В налоговом законодательстве требований к документальному оформлению списания дебиторской и кредиторской задолженности не содержится, главное условие – наличие оснований для признания такой задолженности в качестве безнадежной (договоры, товарные накладные, акты, выписки из ЕГРЮЛ по ликвидированным контрагентам и т.д.).

! Обратите внимание: При списании задолженности в связи с истечением срока исковой давности, списание для целей налогового учета должно производиться в том отчетном периоде, когда истек указанный срок, а не тогда, когда организация провела инвентаризацию и издала приказ (Письмо Минфина России от 28.01.2013 № 03-03-06/1/38). Таким образом, своевременное проведение инвентаризации задолженности (не реже, чем на последнее число каждого отчетного периода по налогу на прибыль) в интересах самой организации, чтобы не вносить корректировки в сданные налоговые декларации, а также, чтобы данные о списании задолженности в налоговом и бухгалтерском учете совпадали.

Списание дебиторской задолженности

Налоговый учет

Отражение списания безнадежной дебиторской задолженности в налоговом учете во многом зависит от причины ее возникновения. Самыми распространенными являются задолженность покупателей за отгруженную, но не оплаченную продукцию (работы, услуги), и задолженность поставщиков по перечисленным авансам, не закрытым поставками. Давайте посмотрим, как влияет списание долгов дебиторов на расчет налога на прибыль, НДС и УСН:

|

Природа возникновения задолженности |

Налог на прибыль | НДС | |

| Задолженность покупателя за реализованные товары, работы услуги | Списанная задолженность включается в расходы в полной сумме (с учетом НДС) (Письма от 24.07.2013 № 03-03-06/1/29315, от 03.08.2010 № 03-03-06/1/517) 1. Если резерв по сомнительным долгам для целей налогового учета создавался : — списанная задолженность уменьшает сумму резерва (независимо от того, участвовала эта задолженность в формировании резерва или нет) (Письмо Минфина от 17.07.2012 № 03-03-06/2/78, пп. 2 п. 2 ст. 265 НК РФ) — списанная задолженность включается в состав внереализационных расходов (в части превышения суммы созданного резерва) 2. Если резерв по сомнительным долгам для целей налогового учета не создавался : — списанная задолженность включается в состав внереализационных расходов (пп. 2 п. 2 ст. 265 НК РФ) |

Списание задолженности не влечет корректировок по НДС, поскольку налог был начислен на дату реализации (пп. 1 п. 1 ст. 167 НК РФ) |

Списанная задолженность не учитывается в расходах, поскольку ранее сумма реализации не включалась в доходы, так как она не была оплачена (п. 1 ст. 346.17, Письмо Минфина от 22.07.2013 № 03-11-11/28614) |

| Задолженность продавца по перечисленному ранее авансу (предоплате) | Списанная задолженность включается в состав внереализационных расходов независимо от факта создания резерва по сомнительным долгам в налоговом учете, поскольку дебиторская задолженность по предоплате поставщику не признается сомнительной для целей налогового учета и, соответственно, не участвует в формировании резерва. (Письмо Минфина России от 30.06.2011 № 07-02-06/115) |

НДС с уплаченного аванса, ранее принятый к вычету, необходимо восстановить в периоде списания дебиторской задолженности (Письмо Минфина от 11.04.2014 № 03-07-11/16527) |

Списанная задолженность не учитывается в расходах (Письма Минфина от 30.03.2012 № 03-11-06/2/49, от 12.12.2008 № 03-11-04/2/195) |

Как видно из таблицы, порядок включения списанной дебиторской задолженности в расходы при применении общей системы налогообложения зависит от того, создавала организация в налоговом учете или нет. Если резерв создавался, то безнадежная задолженность списывается за счет резерва, а не включается во внереализационные расходы. При этом в налоговом учете не имеет значения, участвовала такая задолженность при формировании резерва или нет.

Бухгалтерский учет

Для целей бухгалтерского учета безнадежные долги дебиторов включаются в состав прочих расходов на дату проведения инвентаризации задолженности и отражаются на счете 91 «Прочие доходы и расходы» субсчет 91-2 «Прочие расходы». При этом задолженность, списанная в связи с неплатежеспособностью должника по истечении срока исковой давности, должна учитываться на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение пяти лет с целью отслеживания перспектив ее погашения.

В отличие от налогового учета, является на правом, а обязанностью организации при наличии сомнительной дебиторской задолженности. Поэтому если резерв по сомнительным долгам создавался, то безнадежная дебиторская задолженность списывается за счет него, а не относится на прочие расходы. Однако нужно помнить, что в бухгалтерском учете за счет резерва можно списать только ту задолженность, которая участвовала в его формировании.

| Дебет | Кредит | Содержание операции |

|

1. Если резерв по сомнительным долгам в бухгалтерском учете не создавался или если дебиторская задолженность, подлежащая списанию, не участвовала в его формировании |

||

| 91-2 | 62, 60, 76 и др. | Списана на прочие расходы безнадежная дебиторская задолженность |

| 007 | ||

|

2. Если резерв по сомнительным долгам в бухгалтерском учете создан и дебиторская задолженность, подлежащая списанию, принималась в расчет при его формировании |

||

| 63 | 62, 60, 76 и др. | Безнадежная дебиторская задолженность списана за счет резерва по сомнительным долгам |

| 007 | Сумма списанной задолженности отражена за балансом | |

Списание кредиторской задолженности

Списание кредиторской задолженности с истекшим сроком исковой давности, так же как и списание дебиторской задолженности, отражается в налоговом учете при применении общей системы налогообложения и УСН в зависимости от причины ее возникновения: задолженность по полученным, но не оплаченным, товарам (работам, услугам) или задолженность по полученным авансам от покупателей.

| Природа возникновения задолженности | Налог на прибыль | НДС | УСН |

| Задолженность поставщику за полученные товары, работы услуги | (п. 18 ст. 250 НК РФ) |

НДС, ранее принятый к вычету (при оприходовании товаров, работ, услуг), не восстанавливается (Письмо Минфина от 21.06.2013 № 03-07-11/23503) |

Списанная задолженность включается в доходы организации (п. 1 ст. 346.15, п. 18 ст. 250 НК РФ, Письмо Минфина России от 07.08.2013 № 03-11-06/2/31883) |

| Задолженность покупателю по полученному авансу (предоплате) | Списанная задолженность включается во внереализационные доходы в полной сумме (с учетом НДС) (п. 18 ст. 250 НК РФ) |

НДС, уплаченный ранее с полученного аванса, не принимается к вычету (Письмо Минфина от 07.12.2012 № 03-03-06/1/635) |

Списанная сумма задолженности не включается в доходы, поскольку ранее она уже была учтена (в момент оплаты от покупателя) п. 1 ст. 346.17 НК РФ |

! Обратите внимание: В налоговом учете включению в состав внереализационных доходов подлежит любая списанная кредиторская задолженность (в связи с истечением срока исковой давности и по другим основаниям), за исключением задолженности (пп. 3.4, 11, 21 п. 1 ст. 251 НК РФ):

- перед бюджетом по уплате налогов, сборов, пеней и штрафов;

- перед государственными внебюджетными фондами по уплате взносов, пеней и штрафов;

- перед участником, владеющим более чем 50% уставного капитала организации (за исключением задолженности по уплате процентов по займам);

- перед организацией, в уставном капитале которой доля участия вашей организации составляет более чем 50% (за исключением задолженности по уплате процентов по займам);

- перед любым участником вашей организации, если в документе, подтверждающем прощение долга, сказано, что это сделано для увеличения чистых активов вашей фирмы;

- перед участниками организации по невостребованным дивидендам.

Бухгалтерский учет

В бухгалтерском учете списанная кредиторская задолженность включается в состав прочих доходов организации и отражается на счете 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы».

Сложные ситуации при списании дебиторской задолженности

Безнадежная дебиторская задолженность как мы выяснили, включается в расходы для целей налогообложения, поэтому к ее списанию нужно подходить с особым вниманием. Нередко у бухгалтера возникают сомнения по поводу «безнадежности» задолженности и правомерности отнесения ее на расходы. С наиболее частыми вопросами списания дебиторской задолженности предлагаю разобраться.

- Можно ли включить в расходы сумму задолженности с истекшим сроком исковой давности, если должник находится в процессе банкротства?

Согласно позиции Минфина РФ такая задолженность не включается во внереализационные расходы, если производство в отношении должника не завершено, а кредитор включен в реестр кредиторов. При этом не имеет значения срок истечения исковой давности. Списать дебиторскую задолженность налогоплательщик может только после признания судом должника банкротом и исключения его из ЕГРЮЛ. (Письмо Минфина России от 04.03.2013 № 03-03-06/1/6313, Письмо Минфина России от 23.09.2013 № 03-03-06/2/39363, Письмо Минфина России от 04.03.2013 № 03-03-06/1/6313)

- Можно ли учитывать в расходах сумму безнадежной задолженности, меры по взысканию которой не принимались?

В соответствии с судебными решениями и разъяснениями Минфина, безнадежная дебиторская задолженность с истекшим сроком исковой давности может быть включена в расходы для целей налогообложения, независимо от того, принимались меры по ее истребованию или нет. (Постановление ФАС Московского округа от 14.09.2012 по делу № А40-85915/11-91-367, Письмо Минфина России от 21.02.2008 № 03-03-06/1/124, Письмо Минфина России от 25.11.2008 № 03-03-06/2/158)

- Включается ли в расходы сумма дебиторской задолженности, если должник признан недействующим юридическим лицом и исключен из ЕГРЮЛ по решению налогового органа (если в течение предыдущих двенадцати месяцев не сдавалась отчетность, не осуществлялись операции по расчетному счету)?

До 01.09.2014 – не включается, поскольку исключение должника из ЕГРЮЛ не является его ликвидацией и такое основание списания дебиторской задолженности не предусмотрено п. 2 ст. 266 НК РФ. (Письмо Минфина России от 27.02.2013 № 03-03-06/1/5556, Письмо Минфина России от 07.07.2008 № 03-03-06/1/309, Письмо Минфина России от 11.12.2012 № 03-03-06/1/649)

С 01.09.2014 – включается, так как с указанной даты вступил в силу Закон № 99-ФЗ от 05.05.2014, в соответствии с которым ГК РФ дополнен ст. 64.2. В соответствии с этой статьей исключение недействующего юридического лица из ЕГРЮЛ фактически приравнивается к его ликвидации.

- В какой момент дебиторская задолженность может быть списана на внереализационные расходы, если проводилась сверка расчетов с должником?

Подписание акта сверки расчетов является основанием для прерывания срока исковой давности, поэтому дебиторская задолженность может быть списана и учтена в расходах только по прошествии трех лет с даты подписания последнего акта сверки расчетов. (Письмо ФНС России от 06.12.2010 № ШС-37-3/16955)

- Можно ли включить в расходы безнадежную дебиторскую задолженность, если имеется встречная кредиторская задолженность по данному контрагенту?

Итак, мы рассмотрели порядок списания дебиторской и кредиторской задолженности в бухгалтерском и налоговом учете. Еще раз хочу напомнить, что списание безнадежной задолженности является обязанностью организации и влияет как на показатели бухгалтерской отчетности, так и на расчет налогов. Поэтому проводить списание нереальных ко взысканию долгов контрагентов нужно своевременно и осмотрительно, в чем, надеюсь, Вам поможет материал этой статьи.

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

Yandex_partner_id = 143121; yandex_site_bg_color = "FFFFFF"; yandex_stat_id = 2; yandex_ad_format = "direct"; yandex_font_size = 1; yandex_direct_type = "vertical"; yandex_direct_border_type = "block"; yandex_direct_limit = 2; yandex_direct_title_font_size = 3; yandex_direct_links_underline = false; yandex_direct_border_color = "CCCCCC"; yandex_direct_title_color = "000080"; yandex_direct_url_color = "000000"; yandex_direct_text_color = "000000"; yandex_direct_hover_color = "000000"; yandex_direct_favicon = true; yandex_no_sitelinks = true; document.write(" ");

Законодательные и нормативные акты

1. Налоговый кодекс РФ

2. Гражданский кодекс РФ

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утверждено Приказом Минфина РФ от 29.07.1998 № 34н

4. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные Приказом Минфина РФ от 31.10.2000 № 94н

С кодексами и приказами Минфина Вы можете ознакомиться на http://pravo.gov.ru/

5. Письма Минфина РФ

Письма Минфина РФ можно найти на официальном http://mfportal.garant.ru/

Почти каждое предприятие сталкивается с проблемой безнадёжных к взысканию долгов. Сумма денежных средств, которые не удастся взыскать в силу установленной законом причины, считается безнадёжной дебиторской задолженностью (БДЗ). Каждый бухгалтер должен знать, какие действия с ней нужно совершать, как правильно списать и провести в бухгалтерском учёте. Как отражается БДЗ в балансе? Об этом далее в статье.

Понятие и особенности безнадежной дебиторской задолженности в балансе

Любая задолженность, которая возникает у контрагентов предприятия по реализации товара, при оказании услуги, выполнении работы, не погашенная в срок, ни чем не обеспеченная, первоначально попадает в разряд сомнительных долгов. Следуя ст. 266 НК РФ, для признания сомнительного долга безнадёжным к взысканию должно выполняться одно или несколько следующих условий:

- истечение срока исковой давности (по общему правилу 3 года);

- долговое обязательство прекращено из-за невозможности исполнения (виновные действия кредитора или возникновение обстоятельств, за которых не в ответе одна из сторон);

- ликвидация должника как юридического лица или смерть человека;

- судебный пристав-исполнитель окончил исполнительное производство ввиду невозможности установить адрес должника или отсутствия средств и имущества к взысканию.

Безнадёжные долги, образовавшиеся из-за несостоятельности должника, могут списываться, но не аннулируются ещё в течение 5 лет, потому что есть вероятность улучшения его материального положения.

Понятие и особенности безнадежной дебиторской задолженности — тема видео ниже:

Налоговый учёт, резерв и инвентаризация

В налоговом учёте сомнительный долг признаётся БДЗ по ранее перечисленным основаниям. Также он не должен быть ничем подкреплён, то есть ранее договор заключался без залога и без поручителей. В соответствии со ст. 265 НК РФ такие долги относят к внереализационным расходам.

В учётной политике организации должна быть прописана информация о создании специальных резервов для списания сумм БДЗ за счёт самого предприятия. Такие резервы имеют название резервов по сомнительным долгам. Часть суммы БДЗ, которая превысила величину предусмотренного резерва, можно отнести ко внереализационным расходам, либо полностью всю её сумму, если ранее не было предусмотрено создание таких резервных сумм.

Перед созданием резерва по сомнительным долгам должна быть проведена инвентаризация дебиторской задолженности по состоянию на последний день налогового периода. В зависимости от срока возникновения сомнительного долга полная его сумма или часть включается в резерв:

- 90 дней – полная сумма;

- 45-90 дней – половина суммы;

- менее 45 дней – не отражается в резерве.

Налоговый учёт БДЗ отражается при налогообложении прибыли предприятия.

Основания для признания БДЗ к взысканию

Основания для признания сомнительных долгов БДЗ однозначно определены в Налоговом Кодексе. Иные условия не предусмотрены, поэтому дебиторская задолженность не может соответствовать критериям безнадёжной, если она:

- списана по решению самой ;

- образовалась из-за долга лица, находящегося в ;

- обеспечена договором поручительства;

- образовалась , которое было исключено из решением налогового органа, как недействующее лицо.

Взыскание БДЗ также возможно с физического лица, которое ранее осуществляло предпринимательскую деятельность. не снимает с гражданина обязанности отвечать по своим долгам, в том числе по дебиторской задолженности перед бывшими контрагентами.

Ее списание в налоговом учёте

Налоговый Кодекс устанавливает основания для признания БДЗ, способы списания, порядок этой процедуры, а также перечень документов, которые при этом должны оформляться. Сроки списания БДЗ носят рекомендательный характер.

Во избежание проблем самым лучшим решением будет списать долги в качестве убытков тогда, когда на это возникло законное основание. То есть по итогам за данный налоговый период, не оставляя эту процедуру на следующий год. Однако не всегда могут быть получены вовремя подтверждающие основания на признание БДЗ документы. В этом случае нужно представить в налоговый орган уточнённую декларацию по налогу на прибыль даже за прошедший налоговый период, когда должно было произойти списание долгов.

Как учесть безнадежную «дебиторку», расскажет этот видеосюжет:

Способы

Списать БДЗ можно одним из следующих способов:

- вычесть сумму из резерва сомнительных доходов;

- отнести всю сумму к внереализационным расходам.

Применение того или иного метода должно быть отражено в учётной политике предприятия, потому что не каждая организация может позволить себе предусмотреть резерв на цели списания долгов.

Есть также одно исключение, которое ни при каких условиях не позволяет списать БДЗ в качестве убытков для уменьшения налоговой базы по налогу на прибыль. В период, когда предприятие находилось на упрощённой системе налогообложения, никакие долги не могут быть отнесены к внереализационным расходам.

Приказ

Списание с баланса дебиторской задолженности, признанной безнадёжной, происходит на основании приказа или распоряжения руководства. Перед тем, как издать приказ, бухгалтерия обычно направляет служебную записку руководителю предприятия с приложением письменного обоснования.

Пример такого приказа выглядит так.

Пример приказа о списании ДЗ

Документы

Чтобы организация смогла воспользоваться правом на уменьшение налоговой базы при налогообложении прибыли на убытки по безнадёжным долгам, наличие БДЗ должно быть подтверждено соответствующими документами. Обычно это такие первичные бухгалтерские документы, как:

- договора с графиками платежей;

- акты приёма-передачи;

- товарные накладные;

- акты принятия выполненных работ;

Иные документы, не относящиеся к первичным, такие как, приказ о списании , бухгалтерская справка не могут подтвердить правомерность списания БДЗ, как внереализационных расходов.

Порядок

Перед списанием БДЗ обязательно должна пройти процедура инвентаризации долгов по итогам налогового периода. После этого проходит формирование резерва для списания, при этом его сумма не должна быть больше, чем 10% от выручки в этом периоде. Созданный резерв предназначен только для списания безнадежных долгов, иные действия с ним не допустимы.

Исчисленный резерв по состоянию на отчётную дату сравнивают с суммой остатка прошлого резерва. Если сумма нового резерва меньше, разницу включают во внереализационные расходы в прошлом периоде. Если она больше – разницу учитывают текущей датой.

Не допускается включать всю сумму БДЗ во внереализационные расходы, если на предприятии существует специально созданный для этого резерв. Списание в этом случае может проходить только за счёт зарезервированных средств.

Сроки списания

Несмотря на то, что сроки списания БДЗ чётко не определены в законодательстве, налоговые органы рекомендуют предприятиям признавать в расходах задолженность в том налоговом периоде, когда на это возникли основания. Это надо делать во избежание налоговых споров.

Например, по дебиторской задолженности у организации уже истёк срок исковой давности в октябре 2015 года, тогда уменьшить налоговую базу по налогу на прибыль бухгалтер предприятия должен уже в 2016 году, промедление обязательно вызовет вопросы со стороны налоговиков.

Проводки

Чтобы разобрать бухгалтерские проводки для списания безнадёжной «дебиторки», приведём пример:

Чтобы разобрать бухгалтерские проводки для списания безнадёжной «дебиторки», приведём пример:

Предприятие заключило договор купли-продажи своей продукции с покупателем на сумму 40 тысяч рублей. Покупатель получил товар, но не заплатил. Договор был составлен без поручителей и залога. Таким образом, образовалась сомнительная дебиторская задолженность, для списания которой был создан резерв. По истечении трёх лет (срок исковой давности) сомнительная задолженность была признана безнадёжным долгом.

Бухгалтерские проводки:

Списанная БДЗ на счёте 007 обязательно должна отражаться в балансе в течение пяти последующих лет. Невыполнения такого действия считается серьёзным нарушением.

Списание безнадежной дебиторской задолженности — тема видео ниже:

Как правильно списать дебиторскую задолженность (проводки) в бюджетном учреждении, если контрагент ликвидирован.

Для признания задолженности безнадежной дебиторской и невостребованной кредиторской руководствуются нормами гражданского законодательства.

Согласно ст. 49 ГК РФ правоспособность юридического лица возникает в момент его создания и прекращается в момент внесения записи о его исключении из Единого государственного реестра юридических лиц (ЕГРЮЛ). С момента исключения из ЕГРЮЛ организация не отвечает по своим обязательствам.

При ликвидации юридического лица требования кредиторов, не удовлетворенные из-за недостаточности его имущества, считаются погашенными (п. 6 ст. 64 ГК РФ). Таким образом, ликвидация организации прекращает обязательства должника. Следовательно, сумму задолженности можно считать безнадежной.

Документальным подтверждением ликвидации организации-должника может служить выписка из ЕГРЮЛ.

Обычно для обоснованного списания дебиторской задолженности предпринимаются следующие шаги:

проводится инвентаризация расчетов;

выявляется дебиторская задолженность;

бухгалтерия готовит докладную записку на имя руководителя с предложением списать дебиторскую задолженность; в записке указывается контрагент, основание возникновения задолженности, дата возникновения задолженности, сумма задолженности, перечень мероприятий, которые были предприняты для взыскания задолженности, документы, подтверждающие принятие мер к взысканию задолженности;

на основании предоставленной докладной записки руководитель дает распоряжение о списании дебиторской задолженности; любое списание дебиторской задолженности следует считать ущербом учреждению, поэтому в соответствии со ст. 247 Трудового кодекса РФ руководитель обязан произвести служебное расследование с целью определения размера ущерба и выявления виновного.

Известны случаи из практики, когда по результатам контрольно-ревизионной проверки бухгалтерам было предписано возместить ущерб от списанной дебиторской задолженности, потому что бухгалтеры не предпринимали никаких мер ко взысканию задолженности и не информировали руководителя о задолженности.

В вопросе не указано, на каком основании образовалась дебиторская задолженность. Дебиторская задолженность может образоваться как при получении дохода, так и при осуществлении расходов. Не все возможные виды дебиторской задолженности описаны в Инструкции Минфина РФ от 16 декабря 2010 г. № 174н. Обращаем ваше внимание, что в случае списания задолженности за счет расходов (согласно нормам Инструкции № 174н) такие расходы не подлежат включению в себестоимость, то есть недопустимо списание задолженности в дебет счетов 010900000.

Дебиторская задолженность по доходам

1. Списание дебиторской задолженности за реализованные товары, работы, услуги (счета 020500000, кроме 020541000)

2. Списание дебиторской задолженности по возмещению ущерба, причиненного учреждению (счета 0209000, счет 020541000)

3. Списание дебиторской задолженности в виде переплаты налогов, уплачиваемых с доходов*) (счета 230303000, 230304000, 230305000)

Дебиторская задолженность по расходам

1. Списание дебиторской задолженности по авансам, уплаченным поставщикам и подрядчикам (счета 020600000)

2. Списание дебиторской задолженности подотчетных лиц (счет 020800000)

3. Списание дебиторской задолженности в виде переплаты налогов, уплачиваемых за счет расходов (счета 030301000, 030302000, 030305000, 030306000, 030307000, 030308000, 030309000, 030310000, 030311000, 030312000, 030313000)

4. Списание дебиторской задолженности в виде переплаты по расчетам по удержаниям из заработной платы (счет 030304000)

После списания задолженности неплатежеспособных дебиторов с соответствующих балансовых счетов задолженность подлежит отражению на забалансовом счете 04 "Задолженность неплатежеспособных дебиторов". Это делают для наблюдения в течение пяти лет (иного срока, установленного законодательством) за возможностью ее взыскания в случае изменения имущественного положения должников, а также для того, чтобы правильно отразить в учете поступление денежных средств, если дебитор вдруг решит погасить свою задолженность, которую учреждение посчитало нереальной к взысканию и списало. Однако в данной ситуации нет смысла отражать списанную задолженность на забалансовом счете 04, потому что дебитора уже не существует.

tagPlaceholder

Популярное

- Паста с куриной грудкой Вкусная паста с куриной грудкой

- ⛪Реабилитация алкоголиков в православных монастырях и церквях

- Фитотерапия для беременных Лекарственные травы, применение которых противопоказано при беременности

- Сезонные изменения в природе

- Какой размер пособия при рождении, по уходу за ребенком, по беременности и родам

- Библия как источник мировой и отечественной культуры

- Нумерологический гороскоп на день, месяц и год

- Сборная Кот д’Ивуара Сборная по футболу кот

- Анализ и оценка финансовых рисков предприятия-заемщика коммерческим банком

- Бактериостатические антибиотики И бактерицидный эффект обладает